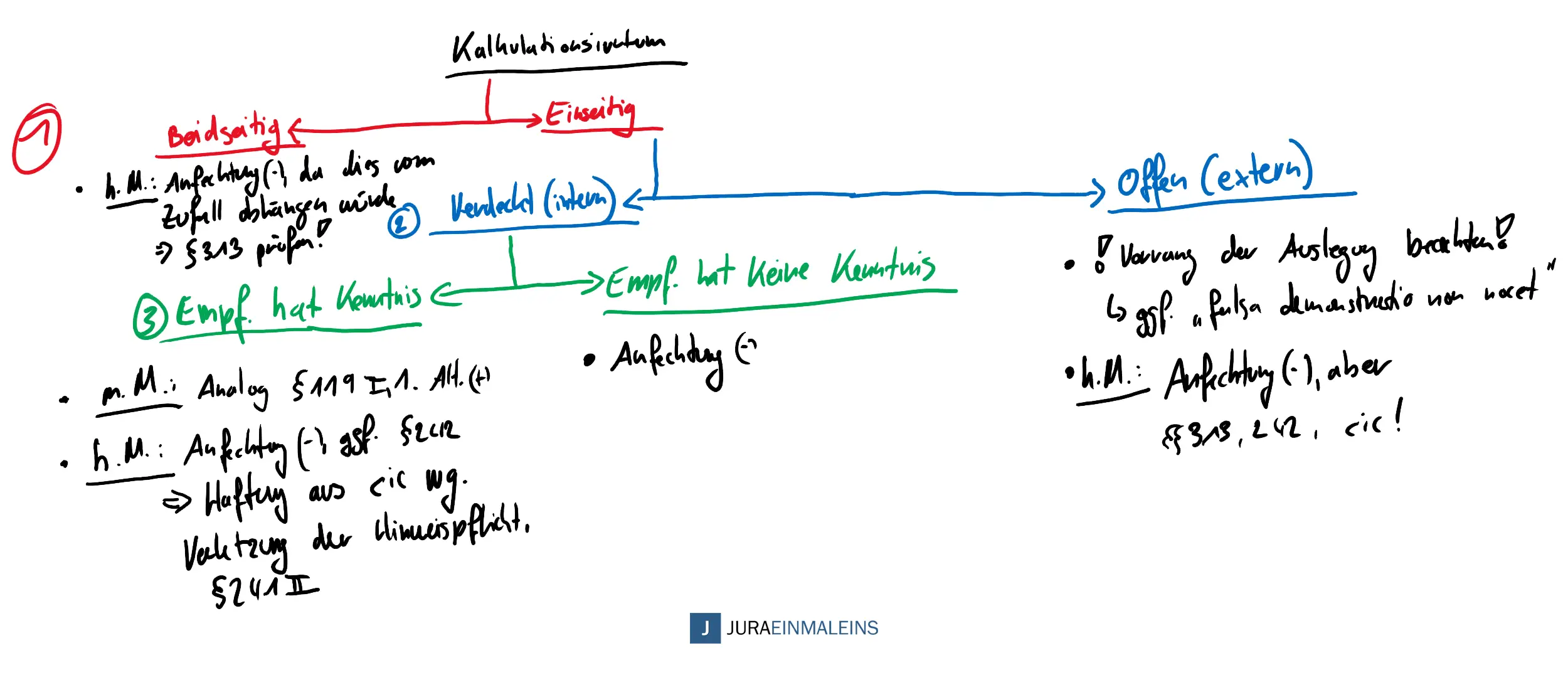

Kalkulationsirrtum

Ein Kalkulationsirrtum ist ein Unterfall des Motivirrtums. Grundsätzlich gilt, dass Motivirrtümer unbeachtlich sind und daher nicht zur Anfechtung berechtigen. In Ausnahmefällen soll dies aber möglich sein, so wie z.B. beim Eigenschaftsirrtum nach § 119 Abs. 2 BGB, der ebenfalls ein Unterfall des Motivirrtums darstellt. Ob eine Anfechtung auch beim Kalkulationsirrtum möglich ist, lässt sich nicht so einfach beantworten. Dazu schauen wir uns folgende Skizze an:

I. Liegt ein einseitiger oder doppelseitiger Kalkulationsirrtum vor?

1. Im ersten Schritt ist zunächst zu ermitteln, ob es sich bei dem vorliegenden Kalkulationsirrtum um einen einseitigen oder doppelseitigen Kalkulationsirrtum handelt.

a) Handelt es um einen doppelseitigen Kalkulationsirrtum (sog. Doppelirrtum oder beiderseitiger Motivirrtum[2]), wenn sowohl Erklärender und Empfänger dem Kalkulationsirrtum unterlegen, wird eine Anfechtung verneint, da es dann nur vom Zufall abhängen würde, wer als erster anficht.

b) Handelt es sich aber um einen einseitigen Kalkulationsirrtum, wird im zweiten Schritt geprüft, ob es sich um einen verdeckten (internen) oder offenen (externen) einseitigen Kalkulationsirrtum handelt.

II. Wenn einseitig, dann verdeckter (interner) oder offener (externer) Kalkulationsirrtum?

2. Verdeckt (intern) bedeutet, dem Empfänger wurde nur das Ergebnis, nicht aber die Berechnung, mitgeteilt.[3] Bei dem offenen (externen) wurde dem Empfänger sowohl die Berechnung als auch das Ergebnis offen gelegt.

a) Liegt ein offener (externer) einseitiger Kalkulationsirrtum vor, gilt der Vorrang der Auslegung.[4] Zu denken ist an das Institut der sog. falsa demonstratio non nocet.[5]

Ansonsten lehnt auch hier die h.M. die Anfechtung ab. Offen bleibt aber eine Haftung nach der Störung der Geschäftsgrundlage gem. § 313 BGB, „dolo agit, qui petit, quod statim redditurus est“-Einrede gem. § 242 BGB oder aber auch nach culpa in contrahendo (c.i.c.) gem. §§ 280 Abs. 1, 311 Abs. 2, 241 Abs. 2 BGB.

b) Liegt ein verdeckter (interner) einseitiger Kalkulationsirrtum vor, ist weiter nach Schritt Nr. 3 zu verfahren. Es stellt sich sodann die Frage, ob der Empfänger Kenntnis über den verdeckten Kalkulationsirrtum hatte oder nicht.

III. Hat der Empfänger Kenntnis über den verdeckten (internen) einseitigen Kalkulationsirrtum?

1) Wird dieser Schritt bejaht, d.h. der Empfänger hat positive Kenntnis, erlaubt eine Mindermeinung die Anfechtung nach analog § 119 Abs. 1 Alt. 1 BGB (Inhaltsirrtum).

Die h.M. lehnt auch hier eine Anfechtung ab, da sie dem Grundsatz folgt, dass der Kalkulationsirrtum ein unbeachtlicher Motivirrtum ist.[6] Allerdings besteht gem. § 241 Abs. 2 BGB eine Hinweispflicht des Empfängers, sodass ein Unterlassen eines Hinweises auf den Fehler eine Haftung aus c.i.c. begründet.[7]

2) Hat der Empfänger keine Kenntnis, liegt nach wie vor nur ein unbeachtlicher Motivirrtum vor, der eben nicht zur Anfechtung berechtigt.

[1] Leipold, BGB I: Einführung und Allgemeiner Teil, 8. Auflage 2015, § 18 Rn. 23.

[2] Leipold, (Fn.1), § 18 Rn. 24.

[3] Leipold, (Fn.1), § 18 Rn. 26.

[4] Leipold, (Fn.1), § 18 Rn. 24.

[5] Supra; siehe auch den sog. Rubelfall: RGZ 105, 406.

[6] BGH NJW 2002, 2312; Leipold, (Fn.1), § 18 Rn. 26.

[7] Leipold, (Fn.1), § 18 Rn. 26.

[8] Leipold, (Fn.1), § 18 Rn. 23.